2026年 台湾飲食業界レビュー|独立店オーナーが見るべき 5 つのポイント

2025年の飲食産業は9,097億元、名目+7.5%、実質+4%、外食CPI +3.4%;コンビニ14,236店、レディーミール14億ドル、オンラインデリバリー14.4億ドル、超高齢社会20.06%——市場は依然として成長しているが、その成長は「狭くなっている」。公式統計と業界調査をもとに、需要の再配分、供給側の圧迫、効率/体験/信頼の3類セグメンテーション、独立系飲食店向けの5つの実戦提言を分解します。

サマリー

2024〜2026年(2026/03/25時点)の観察として、台湾の飲食市場の中核現象は「成長していない」ではなく「成長の出所が変わっている」ことです。経済部統計処の月次系列(卸売・小売・飲食業営業額統計)でみると、2024年の飲食業営業額は1.03兆元(1)、2025年は1.07兆元へと拡大、前年比+2.9%。(2) 一方、業界調査機関がまとめる「飲食産業規模」でみると、2025年の規模は約9,097億元、名目+7.5%、同年の外食CPIは+3.4%——インフレを除いた実質成長は約4.0%。つまり、売上成長は価格上昇と需要増のほぼ均等な寄与で構成されており、外食回数の大幅な増加が主導しているわけではないことを示唆します。(3)

消費者の行動変化は、伝統的な「一食」を3つの規模化された代替市場へと再配分しています:高密度のコンビニ(14,000店超、約1,600人に1店)(4)、即食品/レディーミール市場(2024年規模は約14億ドル)(5)、そしてオンラインデリバリー市場(2024年規模は約14.4億ドル)(6)。同時に、人口は2025年末に正式に「超高齢社会」(65歳以上が20.06%)入り(7)、日々の食の意思決定で「時短・予測可能・手の届く価格」のウェイトが上昇しています。

供給側は典型的な「高コスト+高変動」の挟み撃ち:食材と人手のプレッシャーは依然として最も多く挙げられる経営課題です(食材コストの変動66.4%、人手不足62.8%、離職率の高さ57%、人件費過大は7.4ポイント上昇して58.5%、など)(8)。労働部の職位空席調査でも、飲食業の入職率4.6%、離職率5.0%(9)——「入ってくるが、留まらない」という構造的課題が表面化しています。

したがって、今後数年は「飲食業全体が一律に好調」ではなく、競争は両端に集中します:高頻度の必需需要(手頃・速い・標準化)と、目的化された体験(明確な物語と差別化)が、限られた増分需要をより多く吸収します。「中位、同質的、明確な価値訴求を欠く」飲食業に最も大きな試練が訪れます。

観察された中核現象:名目成長は続くが、「量」の成長は鈍化

大局の数字を一つの机に並べてみます。主計総処は2024年通年のCPI上昇率を+2.18%、2025年通年のCPI上昇率を+1.66%へ低下と公表しました。全体のインフレはクールダウンしますが、これは民衆の「生活コスト」感が同調して下がることを意味しません。理由のひとつは、外食費用の硬直性です。主計総処は2025年12月の物価コメントで、外食費の上昇率が14か月連続で3%超え(10)と指摘しており、こうした高頻度の支出は強い「体感インフレ」を形成します。

このとき、未来流通研究所の年次構造データは、より「名目 vs 実質」に近い読み方を提供してくれます:2025年の飲食産業規模は9,097億元、名目+7.5%;同年の外食CPIは+3.4%(11)。これを価格デフレーターとすると、実質成長は約4.0%。要点は「4%という数字そのもの」ではなく、それが示す方向性です——売上成長の相応の部分は価格上昇から来ており、代替肢が増える環境では、業者が「値上げ」だけでコストを完全に転嫁することは難しく、競争の二極化が加速します。

これらの指標を束ねると、より確かな結論が見えてきます:飲食市場は依然として成長しているが、その成長は「狭くなっている」。すなわち、新規売上は、高頻度需要を受け止めるか、価値を明確に定義できる少数の業態に集中しやすく、「同質的・通常客足頼み・店内回転頼み」の中位飲食店が直面しているのは単一の景気循環ではなく、構造的な消費習慣の変化です。

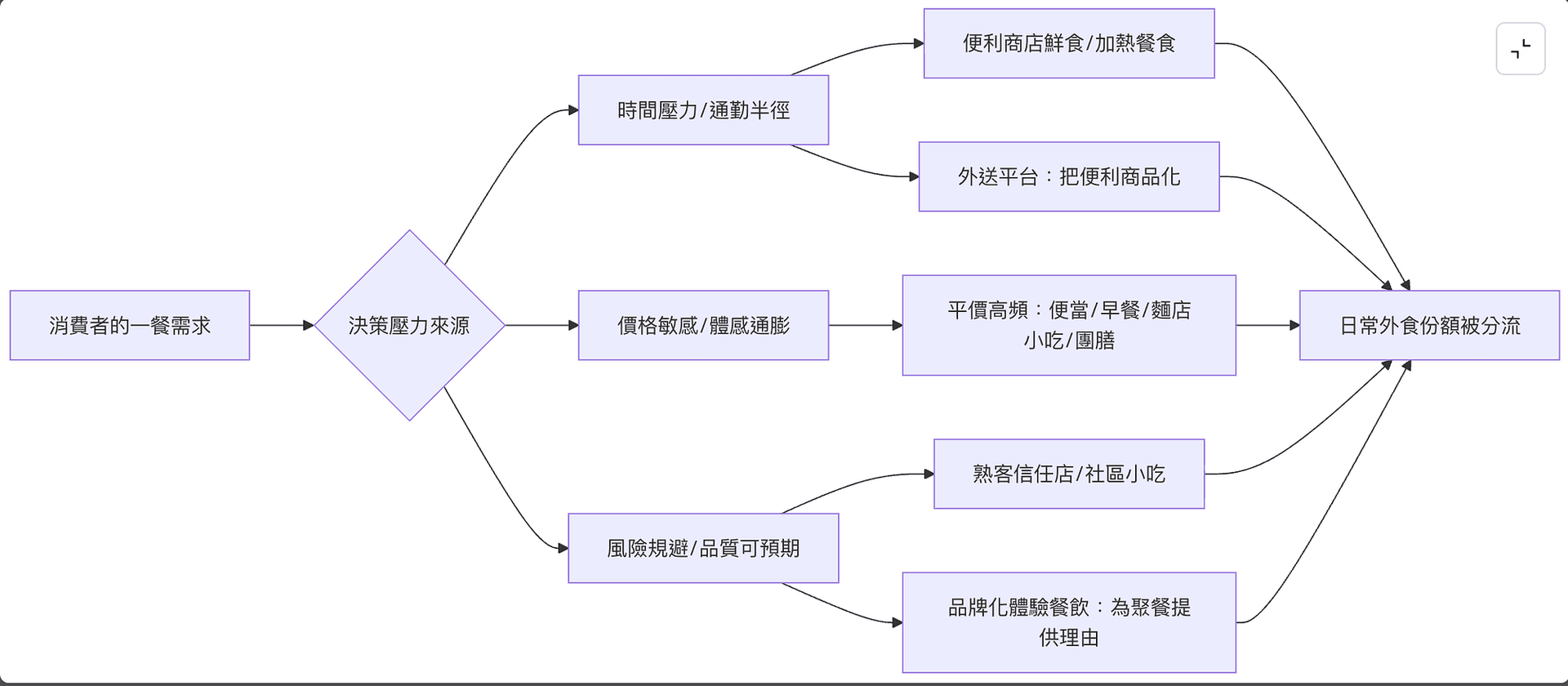

需要の再配分:3つの代替市場が外食需要をどう分けているか

2024〜2026年の飲食業の競合を「隣に新店ができた」とだけ捉えると、場外の力を過小評価します。さらに重要なのは、消費者が「一食」を解決する手段が、3つの市場に書き換えられている点です——コンビニの中食と生活ノードのネットワーク、即食品(冷凍調理パック・冷蔵即食)、そしてデリバリープラットフォームの「コンビニ商品化」。

第一の市場はコンビニの密度です。経済部統計処はコンビニ関連統計で、2023年末のコンビニが13,706店、平均1,703人に1店;2025年8月時点で全国14,236店、平均1,659人に1店(12)と密度は依然上昇していると指摘しています。差分は「数百店増えた」だけではなく、通勤動線と生活半径のなかで、「すぐ食べられる一食を近所で買う」が「わざわざレストランへ歩く」を置き換えやすくなったことを意味します。中食は「低摩擦の選択肢」となり、ランチ・夜食・突発残業など時間圧の強いシーンで、日々の外食機会を体系的に削っていきます。

第二のシステムは即食品/レディーミールです。最大の難所は、台湾には公式に固定発表される「即食品市場規模」の総表が存在せず、調査機関の推計に頼らざるを得ないこと。Deep Market Insightsの公開ページでは、台湾レディーミール市場の2024年規模を約14億ドル、2025〜2033年のCAGRを約5.96%と推計しています。(5) すべての推計値を精密な答えと扱う必要はありませんが、方向性のシグナルを与えてくれます——即食品の成長は「店内利用の一部を置き換える」だけでなく、より重要なのは食供給を工業化・チャネル化された商品形態へ押し上げ、「安定・高速・規格化」の競争優位をさらに強化する点です。

第三のシステムはオンラインデリバリー。デリバリーも公式の統一市場規模を欠くため、本レポートも推計値で示し、口径差に注意を促します。Deep Market Insightsの推計では、台湾のオンラインデリバリー市場の2024年規模は約14.4億ドル、2025〜2033年のCAGRは約10.43%。(6) デリバリーの構造的影響は、「露出の入口」を路面の視認性から、アプリ内のソート、評価、プロモ枠の位置に部分的に移すことです。事業者にとっては、デリバリー総量の伸びが鈍化しても、チャネル権力は依然として上昇しうることを意味し、消費者にとっては「利便性」の価値が、より明確な価格(プラットフォーム手数料、配送料、サーチャージ)として商品化されることを意味します。

これら3つの代替システムを重ね、さらに2025年末に65歳以上人口比が20.06%(正式な超高齢社会入り)に達することを加味すると、なぜ「時短・予測可能」が日々の食における高ウェイトな基準となるのかが、より腑に落ちます——高齢化と小世帯化は、しばしばより断片化された食ニーズと、食の一貫性・取得の利便性への嗜好を伴います。

以下、簡略化したフロー図で「需要の再配分」のロジックを示します。これは公式分類ではなく、断片化した現象を行動可能な因果連鎖に整理するためのものです。

供給側の圧迫:人手・コスト・工業化

需要が分流されても「店がやっていけない」と直結はしません。本当の圧迫は、供給側のコスト上昇が同時に進行し、それを同じ速度で価格転嫁できないことから生まれます。

まずコストと経営課題から。経済部統計処が取りまとめた経営実態調査では、飲食業者の最頻の困難は「食材と人手」に集中:食材コストの変動が大きい(66.4%)、人手不足(62.8%)、離職率の高さ(57%)、人件費過大(58.5%)、同業の競争が激しい(53.3%)(8)。これらの比率の価値は、ある一店の感想ではなく、「多数の事業者が共通して背負う圧力構造」を指している点にあります——食材価格と供給の不確実性、そして労働市場の逼迫と人材引き留めコスト。

続いて人材の流動性。労働部の職位空席概況調査の2025年(民国114年)3月版は、宿泊・飲食業の職欠率4.4%、飲食業に関しては入職率4.6%、離職率5.0%(9)と明確に指摘し、「入る意思のある者は多いが、出ていく者も多く、引き留めが難しい」と述べています。経営者への示唆は直接的です:高流動な環境下では、コストは賃金にとどまらず、採用・教育・ミス・品質変動に表れます。そして「流動」自体が顧客体験を悪化させ、二次的な圧力を生みます。

この背景下で、供給側の応答は「標準化と工具化」に向かいやすくなります。経済部統計処は飲食事業者がデジタル化を積極導入していることも観察:電子インボイス(80.0%)、POS導入(77.7%)、モバイル決済対応(61.2%)の比率は高く、加えてオンライン注文(41.2%)、オンライン予約(39.9%)、現場プロセスに近いタブレット注文(41.9%)、配膳ロボット(17.7%)、セルフレジ(5.8%)も「テクノロジーで人手負担を減らし、ミスを減らす」が選択肢から常態へ移ったことを示します。(13)

サプライチェーン面では、コールドチェーンと物流の成熟により「輸送可能な食品商品」が増加します。未来流通研究所の推計では、台湾のコールドチェーン物流産業の2023〜2028年CAGRは約6.9%、産業規模は1,200億元台へ向かい、食品(冷蔵中食、冷凍食品など)が主要配送カテゴリーです。コールドチェーンの拡張は「飲食店が減る」と直結はしませんが、より多くの食事が安定した品質で距離を越えるようになり、コンビニ、量販、Eコマース、給食、デリバリーの供給能力をさらに強化し、「現場で都度作る」モデルに長期的な競争圧をかけます。(14)

市場セグメンテーションと含意:どの業態が生き残りやすく、どれが厳しいか

誰が2026年の「勝者」になるかを判断するには、「チェーン経営 vs 独立経営」という切り口だけでは足りません。より行動可能な分け方は、消費者がシーン別に購入する核心価値が異なり、飲食供給が3つの価値訴求——効率、体験、信頼——に分化していることです。これは道徳的評価ではなく、「需要が分流された」あとの生存戦略のためのものです。

効率型:核心価値は「時短」と「高い予測可能性」。

未来流通研究所の2025年度の飲食産業構造のまとめは、業界拡張の動勢が、手頃な価格で必需性の強い食事業態に明確に集中していると指摘しています:

弁当/自助餐(セルフ式定食)は、2024年の高水準(+21.7%)から、2025年も前年比+22.1%を維持;早餐店(朝食店)は+16.4%、麺店/軽食は+12.9%、給食/社員食堂も+12.6%。(11)

これらの業態の共通点は、1回あたりの粗利が突出するわけではないが、高頻度消費、プロセス標準化、コミュニティ型の店舗配置、複製可能な供給モジュールを通じて、インフレ圧と需要分流の環境のもとで「日々の食事需要」の主要な増分を継続して吸収している点です。

体験型:核心価値は「集まる理由」と「情緒的価値」の提供。

未来流通研究所(Mirai)は、一般レストラン業が依然として飲食業の最大の細分業種であり、2025年の構成比は49.6%、その売上変動が産業全体の景況に対する高い指標性を持つと指摘しています。

ここでの要点は「体験型がより速く成長している」ではなく、外食価格が高水準を維持し、外食頻度が慎重化しうる環境下では、消費者が「価値が明確な一食」に予算を集中しやすくなる、ということです。

したがって、体験型の鍵はプロダクトそのものだけでなく、価値物語を明確に構築できるか——メニュー設計、サービスフロー、空間の雰囲気、テーマの抑揚——にあり、消費行動を「一食を食べる」から「一回の消費体験を完成させる」へと変えていくことが求められます。

この構造のもとで、体験型市場の基盤需要は依然として残るものの、競争のロジックは価格競争からブランド化・コンテンツ化へとシフトします。

信頼型:核心価値は「親しみ」「低リスク」「地縁関係」。

この業態はコミュニティ型の軽食店、常連店、家族経営のレストランによく見られ、その強みは:消費者が意思決定コストを下げたいときに、「既知で安定した選択肢」自体に魅力があり、リピート率が最重要の競争堀となります。

効率型がプロセスに、体験型がコンテンツに依存するのに対し、信頼型は長期関係の蓄積に依存します。需要は一度きりの集客ではなく、繰り返し消費の慣性から来ます。

しかし、その構造的限界も明確です:人手の獲得難、承継の不確実性、標準化の限界という条件下では、この業態は通常、規模化によるコスト上昇圧力の分担が難しく、成長性とリスク耐性は個々の経営者の能力と地縁関係に強く依存します。これら3つのセグメントを戦略議論で使いやすくするため、下表は「収益プロファイル、規模化、チャネル依存度、脆弱点」を一つのマトリクスで対比しています。これは推論的な整理であり、経営者の自己ポジショニングのための材料です。

注記:以下の試算は業界観察に基づき、実際の結果は店舗状況により変動します — 参考のみ。

| 項目 | 効率型(速い/高頻度) | 体験型(集合/コンテンツ) | 信頼型(地元/常連) |

|---|---|---|---|

| 主な需要ドライバー | 時間圧、価格感度、予測可能性 | 会食、儀式感、情緒的価値 | 親しみ、低リスク、地縁関係 |

| 粗利プロファイル(典型) | 1件薄、回転と標準化に依存 | 1件厚め、体験プレミアムに依存 | 中程度、リピートと口コミに依存 |

| 規模化のポテンシャル | 高(プロセス/サプライチェーン複製可) | 中(ブランド複製可だが現場要件高) | 低〜中(人情と立地に紐づく) |

| 「チャネル」依存度 | 中〜高(テイクアウト/デリバリーで量を伸ばせる) | 中(プラットフォーム集客→自社へ誘導) | 低(多くは常連/コミュニティ動線) |

| 最大の脆弱点 | コスト上昇時に利益が急速に削られる | 景気下行時に客単価と来店が大きく揺れる | 承継、人手、人口構造の変化 |

より「統計的」な構造観察が必要なら、経済部統計処は飲食業の細分(レストラン、飲料店、ケータリング・給食請負業)も提供しています。

2025年を例にとると、経済部の飲食業営業額の構造データから推算すると、レストラン業は依然として絶対的主体であり、売上構成比は約8割を占め、飲料店は1割超、ケータリング・給食請負業は5〜10%のレンジを占めます。

この区分は「効率/体験/信頼」の3類とは直接対応しませんが、重要な構造シグナルを提供します:

市場全体は依然として「レストラン」が主導;飲料店は規模を持つ独立トラックを形成;ケータリング・給食といった商業協業は、特定地域・産業集積地で、相対的に景気に強い安定性を備えます。

独立系飲食店への客観的見解と提言

独立系飲食店は「最初から負け」ではありませんが、これからの環境では、ハードルの上がった起業に近づきます:競合は他のレストランだけでなく、コンビニ、即食品のサプライチェーン、デリバリープラットフォームと物流システムの結合体です。この背景下では、「景気が良くなるまで持ちこたえる」勝率は下がります——圧力の多くはサイクルではなく、構造的なものだからです。

これまでのデータと趨勢に基づき、独立系飲食店により実装可能な提言は、運営方針を3〜5のリスク低減アクションへ収束させることです:

第一に、店のポジショニングを明確に語る:あなたが売っているのは効率か、体験か、信頼か。2025年の成長は弁当/朝食/軽食/給食といった手頃な必需品に集中しており、効率型には実需の増分があります;一般レストランは依然として最大市場で、体験型は消えていません;信頼型はリピートに依存して景気変動に耐えます。立場を選ばないと、「中位の同質化」に陥り、両端からの代替対象になりやすくなります。

第二に、「人材の流動」を一級KPIとして扱い、起きてから対処する管理問題にしないこと。飲食業の入職率4.6%、離職率5.0%という環境では、一人採用するごとに別の一人を失おうとしている可能性があります。プロセスの分解、ピーク時の作業のなだらか化、デジタルツールでミスコストを抑えることは、単純な賃上げよりもしばしば定着と安定を高めます。

第三に、デジタルは「摩擦低減」のツールとして扱い、流行追いとしないこと。全体の採用率からみれば、電子インボイス、POS、モバイル決済はすでに基本装備;本当に人手需要と回転効率に効くのは、オンライン注文、セルフレジ、オンライン予約などフロント側のツールであり、自店の客層とピークの形によって適合性を判断します。

第四に、「日常が分流される」現実を踏まえてプロダクトミックスを再設計する。コンビニ密度と即食品の成長は、長期的に日常外食の一部を削っていきます;独立店が日常を狙うなら、「コンビニよりこちらの方が確実に値する」明確な理由(カテゴリーの専門化、量/味の予測可能性、提供スピード)を提示する必要があります;体験を狙うなら、正面衝突を避け、「現場でなければ得られない」現場価値(雰囲気、サービス、熱々の提供、社交シーン)に売りどころを移します。

第五に、名目成長だが実質鈍化という環境では、価格設定をより精緻に。未来流通研究所が外食CPIを価格代理として推計した2025年の実質成長は約4%——これは「全面値上げ」が価格感度の高い顧客を代替システムに押し出しやすいことを意味します。よりコントロール可能な手は、最も差別化され、最も置き換えにくい商品や体験に値上げを集中させ、その他の商品は規格化と組み合わせ販売で粗利を守ることです。