2026 餐飲業趨勢回顧|獨立餐廳老闆要看的 5 個重點

2025 年餐飲產業 9,097 億元、名目 +7.5%、實質 +4%、外食 CPI +3.4%;便利商店 14,236 間、即食品 14 億美元、外送 14.4 億美元、超高齡社會 20.06% ——市場仍在成長,但成長正在「變窄」。本報告以官方統計+產業研究數據,拆解需求再分配、供給端擠壓、效率/體驗/信任三類市場分段,以及給獨立餐飲業者的五點實戰建議。

摘要

觀察 2024–2026(截至 2026/03/25),台灣餐飲市場的核心現象不是「不成長」,而是「成長的來源改變了」。以經濟部統計處的月報體系(批發、零售及餐飲業營業額統計)來看,2024 年餐飲業營業額 1 .03兆元(1),2025 年增至 1 .07兆元,年增 2.9%。(2) 但若從產業研究機構彙整的「餐飲產業規模」觀察,2025 年規模約 9,097 億元、名目年增 7.5%,同時外食類 CPI 年增 3.4%,扣除通膨後實質成長約 4.0%。換言之,營收成長同時來自價格上升與需求增加,兩者貢獻接近,顯示成長並非主要由用餐次數大幅提升所驅動。(3)

消費者的行為改變,正把傳統的「一餐」另外分配到三種規模化的市場:高密度的便利商店(超過14000間;平均約 1,600 人 1 店)(4)、即食品/即食餐市場(2024 年估值約 14 億美元)(5)、以及線上外送市場(2024 年估值約 14.4 億美元)(6)。 同時,人口在 2025 年底正式跨入「超高齡社會」(65 歲以上占比 20.06%)(7),使「省時、可預期、可負擔」在日常餐食決策中比重上升。

供給端則面臨典型的「高成本+高變動」夾擊:食材與人力壓力仍是業者最常回報的經營困境(食材成本波動 66.4%、人力短缺 62.8%、人員流動率高 57% 及上升7.4%到58.5%的人事成本過高等)(8),勞動部的職位空缺調查也顯示餐飲業進入率 4.6%、退出率 5.0%(9),反映「進得來、留不住」的結構性難題。

因此,預期未來幾年不是「整體餐飲全面大好」,而是競爭會集中在兩端:高頻剛需(平價、快速、標準化)與目的型體驗(可被清楚敘事與差異化)更容易吸收有限的增量;「中間型、同質化、缺乏明確價值主張」的餐飲面臨的挑戰最大。

觀察到的核心現象:名目成長仍在,但「量」的成長變慢

先把「大數字」放在同一張桌上看,主計總處公布 2024 年全年 CPI 年增率為 2.18%,2025 年全年 CPI 年增率回落至 1.66%,整體通膨降溫但並不等於民眾對「生活成本」的感受會同步下降。 原因之一在於外食費用仍具僵固性:主計總處在 2025 年 12 月物價說明中提到,外食費漲幅已連續 14 個月高於 3%(10),這類高頻支出會形成強烈的「體感通膨」。

此時,未來流通研究所的年度結構資料提供了一個更貼近「名目 vs 實質」的解讀:2025 年餐飲產業規模 9,097 億元、名目年增 7.5%;同年外食類 CPI 年增 3.4%(11),若以此作為價格進行折算,實質成長約 4.0%。 這句話的重點不是「4% 這個數字本身」,而是它揭示的方向:營收成長有相當一部分來自價格上升;而在替代選項變多的環境下,業者要用「漲價」完整轉嫁成本並不容易,於是競爭會加速分化。

這些指標串起來後,能得到一個更穩健的結論:餐飲市場仍在成長,但成長正在「變窄」。也就是說,新增營收更容易集中在少數能承接高頻需求、或能清楚定義價值的業態;而大量「同質化、靠自然客流、靠內用翻桌」的中間型餐廳,面對的不是單一景氣循環,而是結構性消費習慣的改變。

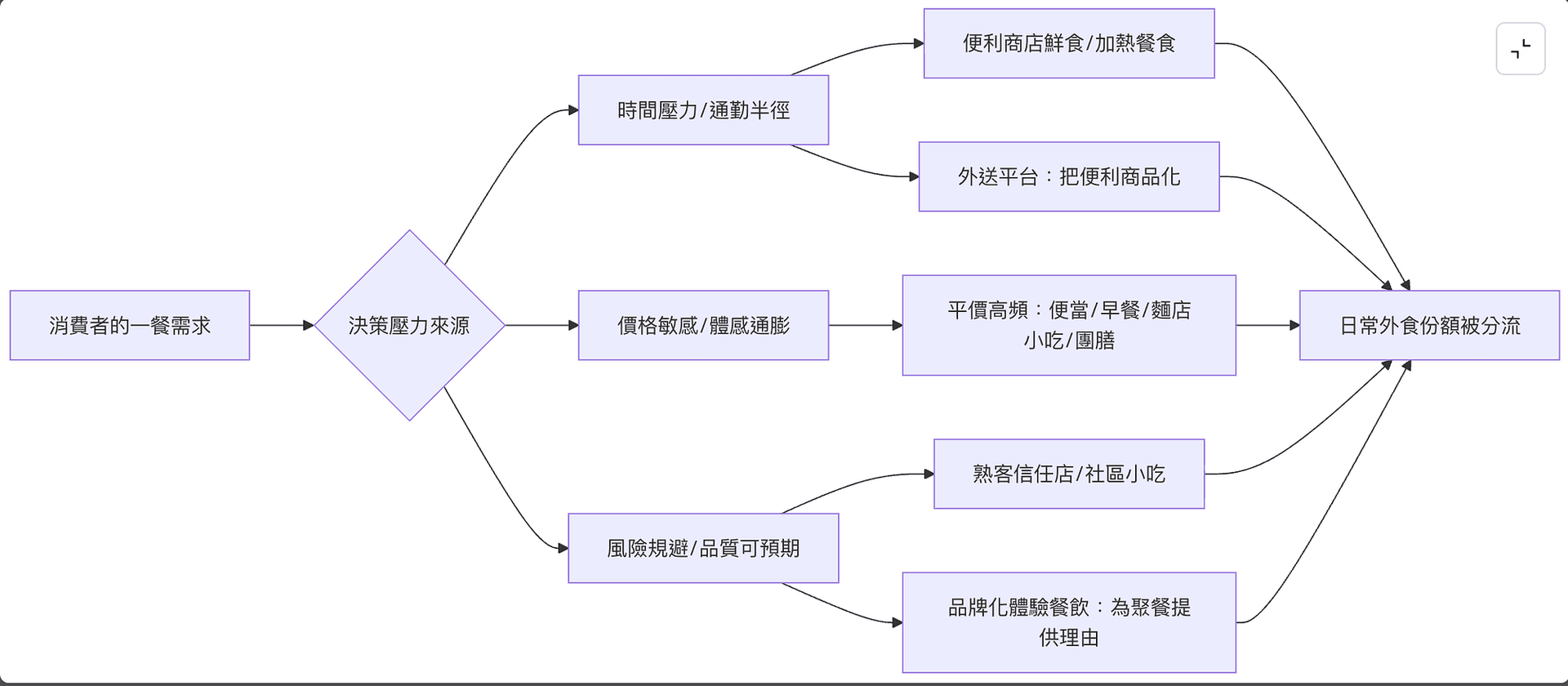

需求再分配:三個替代市場如何瓜分外食需求

如果把 2024–2026 的餐飲競爭者只理解為「隔壁開了新店」,會低估場外力量。更關鍵的是,消費者解決「一餐」的方式,正在被三個市場改寫:便利商店鮮食與生活節點網、即食品(含冷凍調理包、冷藏即食)、以及外送平台的「便利商品化」。

第一個市場是便利商店的密度。經濟部統計處在便利商店相關統計中指出,2023 年底便利商店達 13,706 家、平均每 1,703 人 1 間;到 2025 年 8 月,全台便利商店增至 14,236 家、平均每 1,659 人 1 間(12),密度仍在上升。 這個差異不只是「多了幾百家店」,而是意味著:在通勤動線與生活半徑內,消費者更容易用「就近買一份可立即食用的餐」取代「特地走進一家餐廳」。鮮食變成「低摩擦選項」,會系統性吃掉部分日常外食情境,尤其是午餐、宵夜、臨時加班等高時間壓力場景。

第二個系統是即食品/即食餐。這裡最大的困難是:台灣沒有官方固定發布的「即食品市場規模」總表,因此只能使用研究機構估計。以 Deep Market Insights 的公開頁面為例,其估計台灣 Ready Meals 市場 2024 年規模約 14 億美元,並預測 2025–2033 年 CAGR 約 5.96%。 (5) 我們不必把每個估計值當成精準答案,但它提供了一個方向性訊號:即食品的成長不只是「替代某些內用」,更重要的是它把餐食供給推向可被工業化與通路化的商品型態,進一步強化「穩定、快速、規格化」的競爭優勢。

第三個系統是線上外送。外送同樣缺乏官方統一市場規模,因此本報告同樣以估計值呈現並提醒口徑差異。Deep Market Insights 估計台灣線上外送市場 2024 年規模約 14.4 億美元、並預測 2025–2033 年 CAGR 約 10.43%。 (6) 外送的結構性影響在於:它將「曝光入口」由街邊可見度,部分轉移到 App 的排序、評價與促銷位置。對餐飲業者而言,這意味著即使外送總量成長趨緩,通路權力仍可能上升;對消費者而言,則是把「便利」的價值用更明確的價格(平台費、運費、溢價)商品化。

把這三個替代系統疊加,再加上 2025 年底台灣 65 歲以上人口占比達 20.06%(正式跨入超高齡社會),就更能理解為何「省時、可預期」變成日常餐食的高權重準則:高齡與小家庭結構常伴隨更碎片化的用餐需求,以及對餐食一致性與取得便利的偏好。

以下用一個簡化的流程圖,呈現「需求再分配」的邏輯。這不是官方分類,而是用來把碎片化現象整理成可操作的因果鏈。

供給端擠壓:人力、成本與工業化

需求被分流不一定會導致「店都活不下去」,真正造成擠壓的是:供給端的成本上升同時存在,而這些成本無法用同等速度轉嫁。

先看成本與經營困境。經濟部統計處彙整的經營實況調查指出,餐飲業者最常回報的困境集中在「食材與人力」:食材成本波動大(66.4%)、人力短缺(62.8%)、人員流動率高(57%)、人事成本過高(58.5%)、同業競爭激烈(53.3%)(8)。 這些比例的價值在於,它們不是單一店家的感受,而是指向「多數業者共同承受的壓力結構」:食材價格與供應不確定性、以及勞動市場緊縮與留才成本。

再看人力流動。勞動部的職位空缺概況調查在 2025 年(民國 114 年)3 月指出:住宿及餐飲業職缺率 4.4%;就餐飲業而言,進入率 4.6%、退出率 5.0%(9),並明確點出「有意願進入者多,但退出者亦多、留才不易」。 這組數據對經營者的啟示很直接:在高流動環境下,成本不只體現在薪資,還體現在招募、訓練、失誤與品質波動;而「流動」常會反過來降低客戶體驗,形成第二輪壓力。

在此背景下,供給端的反應往往是「標準化與工具化」。經濟部統計處也觀察到餐飲業者積極導入數位轉型:開立電子發票(80.0%)、導入 POS(77.7%)、提供行動支付(61.2%)的比例都很高;此外,網路點餐(41.2%)、網路訂位(39.9%),以及更貼近現場流程的平板點餐(41.9%)、送餐機器人(17.7%)、自助結帳(5.8%)也顯示「利用科技減少人力負擔與降低錯誤」已從選配走向常態。(13)

供應鏈面,冷鏈與物流成熟則讓「可運輸的餐食商品」增加。未來流通研究所推估,台灣冷鏈物流產業 2023–2028 年 CAGR 約 6.9%,產業規模邁向 1,200 億元量級;食品(冷藏鮮食、冷凍食品等)是主要配送品類。 冷鏈擴張不會直接等於「餐廳變少」,但它會讓更多餐食以更穩定的品質跨越距離,進一步強化超商、量販、電商、團膳與外送系統的供給能力,對「只靠現場即時製作」的模式構成長期競爭壓力。(14)

市場分段與含意:哪些經營模式更可能存活,哪些更具挑戰

要判斷誰會成為 2026 的「贏家」,不能只用「集團經營 vs 獨立經營」切分。更可操作的分法是:消費者在不同情境下購買的核心價值不同,而餐飲供給正在朝三種價值主張分化:效率、體驗、信任。這不是道德評價,而是用來對應「需求被分流」後的生存策略。

效率型:其核心價值在於「節省時間」與「高度可預期」。

未來流通研究所2025 年度餐飲產業結構彙整指出,產業擴張動能明顯集中於平價且具剛性需求特性的餐食業態:

便當/自助餐業在 2024 年高基期(+21.7%)之上,2025 年仍維持 22.1% 的年增幅;早餐店業年增 16.4%,麵店/小吃業年增 12.9%,團膳/員工餐亦達 12.6%。(11)

這些業態的共通特徵在於:單次毛利未必突出,但透過高頻消費、流程標準化、社區型據點布局與可複製的供給模組,在通膨壓力與需求分流的環境下,持續吸收「日常餐食需求」的主要增量。

體驗型:其核心價值在於「提供聚餐理由」與「情緒價值」。

未來流通研究所(Mirai)指出,一般餐廳業仍為餐飲產業中規模最大的細項業別,2025 年占比達 49.6%,其營收變動對整體產業景氣具有高度指標性。

這裡的重點不在於「體驗型餐飲成長更快」,而在於:在外食價格維持高檔、用餐頻率可能趨於謹慎的情境下,消費者更傾向將預算集中於「具有明確價值的一餐」。

因此,體驗型餐飲的關鍵不只是產品本身,而是能否清楚建構價值敘事——包含菜色設計、服務流程、空間氛圍與主題節奏,使消費行為從「吃一餐」轉為「完成一次消費體驗」。

在此結構下,體驗型市場仍具基本盤,但競爭邏輯將從價格競爭,轉向品牌化與內容化。

信任型:其核心價值在於「熟悉性」、「低風險」與「地緣關係」。

此類業態常見於社區型小吃、熟客店與家庭式餐館,其優勢在於:當消費者希望降低決策成本時,「已知且穩定的選擇」本身即具吸引力,使回購率成為最重要的競爭護城河。

相較於效率型依賴流程、體驗型依賴內容,信任型更依賴長期關係累積,其需求並非來自一次性吸引,而是來自重複消費的慣性。

然而,其結構性限制亦相當明確:在人力取得困難、接班不確定性,以及標準化程度有限的情況下,此類業態通常難以透過規模化擴張分擔成本上升壓力,成長性與抗風險能力高度依賴個別經營者能力與在地關係連結。為了讓這三類分段更容易用在策略討論,下表把三者的「獲利輪廓、規模化、通路依賴與脆弱點」放在同一個矩陣中。這些是推論型整理,目的是讓經營者能自我定位。

說明:以下試算基於行業觀察、實際結果依店況而異、僅供決策參考。

| 面向 | 效率型(快/高頻) | 體驗型(聚餐/內容) | 信任型(在地/熟客) |

|---|---|---|---|

| 主要需求驅動 | 時間壓力、價格敏感、可預期 | 社交聚會、儀式感、情緒價值 | 熟悉感、低風險、地緣關係 |

| 毛利輪廓(常見型態) | 單筆薄、靠周轉與標準化 | 單筆較厚、靠體驗溢價 | 中等、靠回購與口碑 |

| 規模化潛力 | 高(流程/供應鏈可複製) | 中(品牌可複製但現場要求高) | 低~中(人情與地點綁定) |

| 對「通路」的依賴 | 中~高(外帶/外送可放大量) | 中(可用平台導流但需導回自有) | 低(多靠熟客/社區動線) |

| 最大脆弱點 | 成本上升時利潤被快速吃掉 | 景氣下行時客單與來客波動大 | 接班、人力、人口結構變化 |

如果需要更具「統計式」的結構觀察,經濟部統計處亦提供餐飲業的次產業拆分(餐館、飲料店、外燴及團膳承包業)。

以 2025 年為例,依據經濟部餐飲業營業額結構資料推算,餐館業仍為絕對主體,其營收占比約達八成;飲料店約占一成以上,而外燴及團膳承包業則約占 5–10% 區間。

這樣的拆分雖不直接對應「效率/體驗/信任」三種經營模式,但能提供一個重要結構訊號:

整體市場仍由「餐館」主導;飲料店已形成具規模的獨立賽道;而外燴及團膳等商業合作,則在特定區域與產業聚落中,具備相對抗景氣的穩定性。

對獨立餐飲的客觀看法與建議

獨立餐飲不是「注定輸」,但在未來的環境裡,它更像一場門檻提高的創業:競爭對手不只是餐廳,而是便利商店、即食品供應鏈、以及外送平台與物流系統的合體。 在這種背景下,「撐到景氣變好」的勝率會下降,因為壓力多半不是循環,而是結構性。

基於前述數據與趨勢,對獨立餐飲更可落地的建議是把經營方針收斂到三到五個能降低風險的動作:

第一,把店的定位說清楚:你賣的是效率、體驗或信任。2025 年成長集中於便當/早餐/小吃/團膳等平價剛需,說明效率型有實際的需求增量;一般餐廳仍占最大市場,說明體驗型并未消失;信任型則多靠回訪維持抗波動。 不選邊站,最容易卡在「中間型同質化」,成為被兩端替代的對象。

第二,把「人力流動」當作第一級 KPI,而不是事後才處理的管理問題。當餐飲業進入率 4.6%、退出率 5.0,代表你每招到一個人,很可能也正要失去另一個人;流程拆解、減少尖峰工序、用數位工具降低錯誤成本,往往比單純加薪更能提高留任與穩定性。

第三,把數位化當作「降摩擦」工具,而不是跟風。從全體採用率看,電子發票、POS、行動支付已是基本配備;真正能影響人力需求與翻桌效率的是線上點餐、自助結帳、線上訂位等前場工具,是否適合要看你的客群與尖峰型態。

第四,針對「日常被分流」的現實重設產品組合。便利商店密度與即食品成長,會長期吃掉部分日常外食;獨立店若主打日常,就要做到「比便利商店更值得」的明確理由(品類專門化、份量/口味的可預期、出餐速度);若主打體驗,就要降低正面競爭,把賣點移到「非親臨現場不可」的現場價值(氛圍、服務、熱食呈現、社交場景)。

第五,面對名目成長但實質放緩的環境,定價要更精準。Keep the paragraph, then append the same '🔗 閱讀更多' internal-link block that en and ja have — linking the 4 related zh blog posts plus the 2 zh tools (/zh/tools/no-show-loss 無預約損失計算、/zh/tools/reservation-system-tco 訂位系統 TCO 計算).