全球酒類庫存增加是否代表消費者不喝酒了?餐飲老闆該如何重構酒單(2020–2025 數據解析)餐飲老闆該如何重構酒單(2020–2025 數據解析)

220 億美元的熟成烈酒庫存、IWSR 2024 年 1–2% 預測缺口、葡萄酒 -21%、烈酒與 RTD 相對韌性——市場不是「不喝酒了」,而是長週期供給×通路去庫存×消費結構轉移共同放大的錯位現象。為餐飲與經銷盤點需求、在庫、出貨/去化的真正關係,並提出「場景組合」酒單策略。

全球酒類庫存增加是否代表消費者不喝酒了?餐飲老闆該如何重構酒單(2020–2025 數據解析)

當前全球酒類庫存攀升,特別是「熟成烈酒」的累積,並不意味著消費者正在遠離飲酒。更精確地說,這一現象多半源於幾個結構性因素的疊加:疫情後需求正常化回落、通路端(如批發與代理)進入去庫存週期、酒廠出貨週期與終端銷售之間出現時間錯位,以及烈酒本身長週期熟成所帶來的供需滯後。

以 IWSR 最新發布的初步數據為參考,2024 年全球總酒精飲品(Total Beverage Alcohol, TBA)銷量年減約 1%(2025 年 4 月發布,統計口徑不含 national spirits)。這顯示市場並非需求崩塌,而是回歸常態與供應鏈調整過程中的階段性波動。(1)

根據 IWSR 的觀察,2019–2024 年間,全球前 20 大市場的總酒精飲品(TBA)消費量相較 2019 年約下降 2%。拆解來看,品類間的分化相當明顯:啤酒約下滑 2%,葡萄酒則明顯收縮約 21%,而烈酒與 RTD(即飲調酒)則是少數仍展現相對韌性的板塊。(1)

這一趨勢也與其他機構的數據相互印證。OIV(國際葡萄與葡萄酒組織)估計,2023 年全球葡萄酒消費量約為 2.21 億百升(mhl),年減約 2.6%,並指出自 2018 年以來已進入一條相對穩定的下行軌跡。(2) 啤酒方面,麒麟(Kirin)統計顯示,2024 年全球啤酒消費量約為 1.9412 億千公升(kL),且對前一年度數據進行了修正,反映整體市場仍處於溫和調整之中。(3)

綜合來看,當前酒類市場並非走向「全面緊縮消費」,而是進入一個更細緻的轉型階段:總體需求動能放緩,但消費正從傳統品類轉向烈酒與RTD,並伴隨飲用情境與價值取向的再分配。

所謂「220 億美元庫存」其實有明確且相對狹義的統計定義。根據《金融時報》(FT)報導,這一數字是來自 5 家大型上市酒類公司——Diageo、Pernod Ricard、Campari、Brown-Forman、Rémy Cointreau——合計持有的熟成中烈酒庫存(ageing spirits inventory),並依各公司財報揭露加總而成,規模為十多年來高點。(4)

關鍵在於:這裡指的是「仍在桶中熟成、屬於長週期生產的一部分」的庫存,而非整個市場(包含通路與終端)的總庫存,更不能直接解讀為「消費者不喝酒」。

更值得關注的是出貨(shipments)與終端去化(depletions )之間的落差。例如,Diageo 在近期交易更新中明確指出,部分成長來自「前期去庫存基期較低的攤平效應」,同時仍受到部分市場通路去庫存的壓力影響——本質上即在說明:出貨量並不等同於實際消費量。(5) Brown-Forman 亦在財報中多次提及,「經銷商庫存淨減少」對其報表銷售的影響,這正是典型的去庫存循環。(6)

「酒類庫存上升,不等於不喝酒;更多時候是『長週期供給 × 通路去庫存』造成的出貨與消費錯位——真正該看的,是 終端去化,而不是酒廠庫存。」(7)

方法與定義

我們將在本文嘗試拆解需求跟定義

首先,在需求面,將「需求」區分為總量(volume)與人均(per capita)兩個層次,同時明確承認不同資料來源之間的統計口徑差異。例如,啤酒多以千公升(kL)計算,葡萄酒以百萬百升(mhl)呈現,而整體酒精消費則常以「純酒精公升數」衡量,三者之間並非可直接橫向比較。

其次,在庫存面,區分為兩個結構層次:(A)酒廠端庫存(反映於資產負債表,包含熟成中、在製品與成品)(B)通路庫存(涵蓋代理、批發與零售體系)並透過財報語言進行交叉驗證,例如 出貨 與 終端去化 的差異、以及經銷商庫存增減,作為判讀通路去化與補庫行為的重要依據。

第三,對於「220 億美元」這類常見於媒體的指標性數字,本報告採取審慎態度:先釐清其來源、統計口徑與可比性,再判斷是否具備外推至「全球酒類需求疲弱」的解釋力,而非直接視為整體市場的代表性指標。

在關鍵定義上,不同國際機構的統計方法亦需加以區辨:

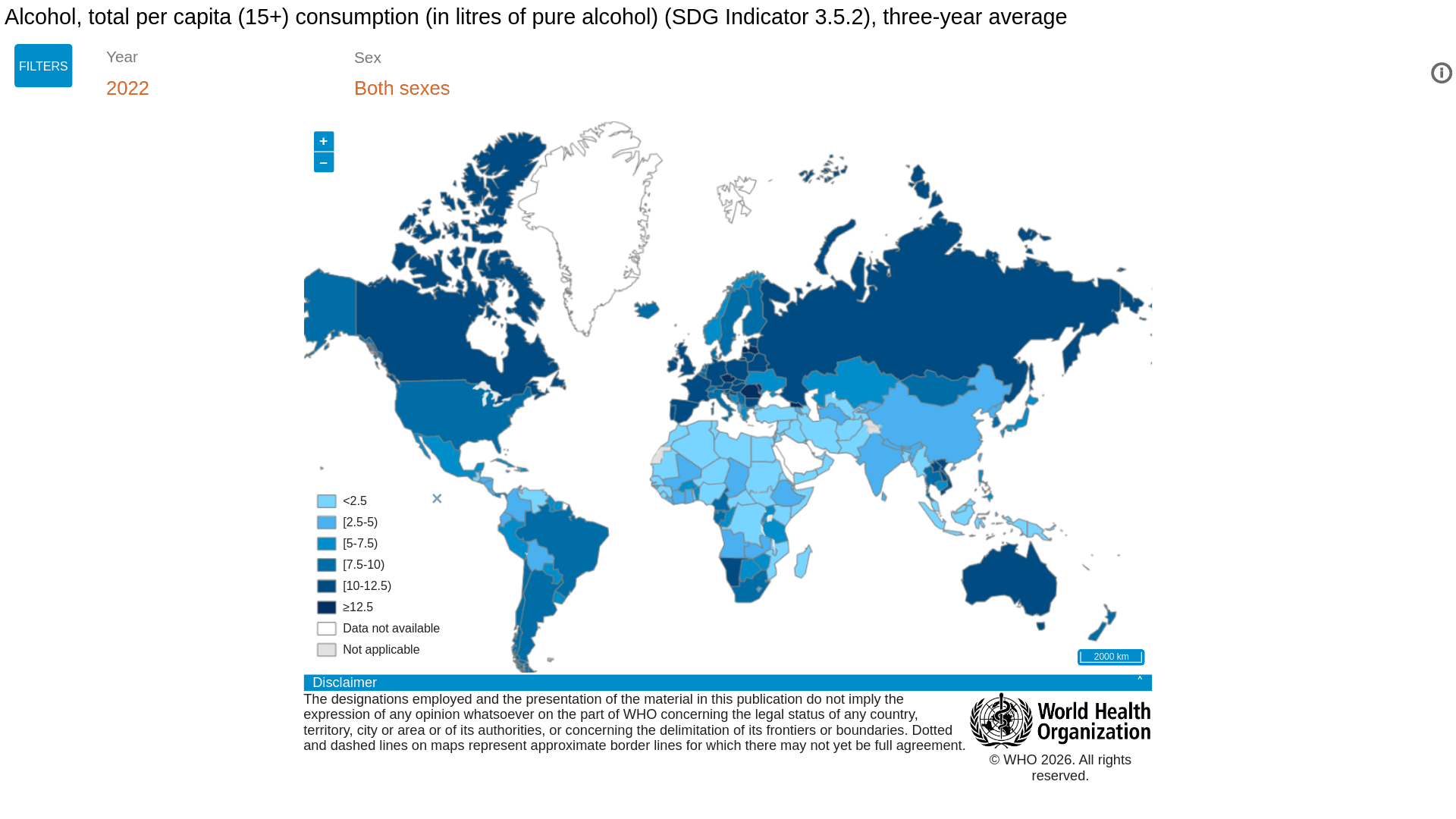

WHO 在其全球健康觀測(GHO)中,將「人均酒精消費(Total APC)」定義為:以三年平均計算之有紀錄與無紀錄酒精消費量(15歲以上),並經旅遊消費調整後的人均純酒精攝取量,單位為每人每年公升數。此指標的重點在於反映消費趨勢,而非庫存或通路狀態。(8)

OECD 的「Alcohol consumption」則採用各國官方統計之純酒精年銷售量(15+),並特別提醒:各國換算方法存在差異,且多數數據未納入旅遊與無紀錄酒精的調整,因此跨國比較需謹慎解讀。(9)

IWSR 在其方法論文件中亦指出,其市場量化多以庫存去化作為最接近實際消費的近似指標,並在模型中納入「殘餘過量庫存」等變數進行修正。(7)因此,本報告在分析「是否真的在喝」時,會刻意區分出貨與去化,避免將供應鏈行為誤判為消費變化。

最後,在資料處理上,若 2018–2025 年之逐年完整數據於公開來源不可得,本報告將採用「最近可得年度」作為替代,並明確註記時間點。同時,所有數據將依來源性質區分為「官方統計」與「產業估算/推估」,以標示其相對可信度與使用限制。

需求端數據與趨勢

全球總體與品類結構

根據 IWSR 於 2025 年 4 月發布的初步資料,2024 年全球總酒精飲品(TBA)銷量年減約 1%(不含 national spirits),且包括美國、中國、印度與歐洲在內的主要市場表現均未達先前預期。(1) 更關鍵的是,報告指出實際銷量較原始預測低約 1–2%,換算約超過 3 億箱(9 公升箱)的缺口。(1) 這一「預測落差」具有重要意涵——在供應鏈已經偏緊或擴產後的情境下,即便僅僅少了 1–2% 的需求,就足以對整體庫存與流通速度造成顯著壓力。

若將這 3 億箱換算為實際容量:約為 27 億公升,等同約 36 億瓶(以 750ml 計)。這一規模,本質上就是可能滯留於通路或酒廠體系中的潛在庫存量,而非單純的統計誤差。

從品項來看,葡萄酒的結構性下滑趨勢最為明確。OIV(2024 年 4 月發布,回顧 2023 年)估計,2023 年全球葡萄酒消費量約為 2.21 億百升(mhl),年減 2.6%,並指出自 2018 年以來即呈現持續走弱的軌跡。其中,中國市場自 2018 年起平均每年減少約 200 萬百升(2 mhl),再疊加 2020 年疫情衝擊與 2022 年通膨壓力,使下行趨勢進一步加速。(2)

相較之下,啤酒市場則呈現「下滑後反彈」的態勢。麒麟(Kirin)統計顯示,全球啤酒消費量由 2018 年的約 1.8879 億 kL、2019 年的 1.8905 億 kL,下滑至 2020 年的 1.7750 億 kL,之後逐步回升至 2024 年約 1.9412 億 kL。這說明整體飲酒行為並未消失,但疫情確實對消費結構與供應預測造成了顯著的影響。(3)

綜合來看,當前市場的關鍵不在於「需求是否存在」,而在於需求偏離預期的幅度。正是這看似有限的 1–2% 落差,在長週期生產與多層通路結構下,被放大為庫存累積與供需錯位的核心來源。

主要市場可得指標

對照表 下表優先使用「官方/半官方(OIV、公司財報)」與「產業研究(IWSR、WSWA)」;對缺漏會標示為 N/A。

市場:全球 酒類總量趨勢(可得):2024 TBA 約 -1% YoY(不含 national spirits);且 2024 比預測少 1–2%(>3 億箱缺口)(1) 葡萄酒消費量(OIV, 2023):221 mhl(-2.6% YoY)(2) 其他可驗證訊號(品類/行為):啤酒 2024 約 194.12 百萬 kL(Kirin)(3) 數據屬性:產業估算 + 官方統計

市場:美國 酒類總量趨勢(可得):IWSR 引述:2024 TBA 約 -3% YoY(10) 葡萄酒消費量(OIV, 2023):33.3 mhl(-3.0% YoY)(2) 其他可驗證訊號(品類/行為):WSWA SipSource:2024 spirits depletions 約 -3.7%(年終摘要)(11) 數據屬性:產業估算 + 官方/公司揭露

市場:中國 酒類總量趨勢(可得):IWSR 引述:2024 TBA 約 -5% YoY;另有 -4%(不同口徑/段落)(10) 葡萄酒消費量(OIV, 2023):6.8 mhl(-24.7% YoY)(2) 其他可驗證訊號(品類/行為):葡萄酒下滑是全球走弱核心來源之一(OIV 指出自 2018 起每年約少 2 mhl) 數據屬性:產業估算 + 官方統計

市場:英國 酒類總量趨勢(可得):(TBA 2018–2025 公開逐年總量不足,改用酒種/行為指標) 葡萄酒消費量(OIV, 2023):12.8 mhl(-2.9% YoY;全球第 5 大)(2) 其他可驗證訊號(品類/行為):FT 引 IWSR:英國成人平均每週 10.2 杯、較高點降逾 25%(偏向「節制」而非全面戒酒)(12) 數據屬性:產業估算 + 官方統計

市場:歐盟 酒類總量趨勢(可得):(公開逐年 TBA 總量不足,改用 OIV 的 EU 酒業宏觀指標) 葡萄酒消費量(OIV, 2023):(OIV 報告此份未給 EU 合計消費量;可改用主要國家加總需另取 OIV 年報/資料庫)(2) 其他可驗證訊號(品類/行為):OIV:2023 EU vinified production 約 144.5 mhl(-10.6% YoY);葡萄園面積約 3.3 mha(-0.8%)(2) 數據屬性:官方統計

市場:印度 酒類總量趨勢(可得):IWSR 指出印度屬未達預期市場之一(2024);且市場結構偏烈酒(TBA 53%),但類別持續改變(1) 葡萄酒消費量(OIV, 2023):(OIV 報告未列印度為主要葡萄酒消費市場)(2) 其他可驗證訊號(品類/行為):IWSR/酒業媒體長期看好印度成長與「印度威士忌」等亮點,但公開量化逐年表仍不足(1) 數據屬性:產業估算

重要提醒:你如果要判斷「在地餐飲/經銷」是否「不喝了」,單看「全產業庫存」很容易誤判;同一時間可能出現「高庫存 + 某些 SKU 缺貨」的並存(尤其長週期烈酒)。(13)

資料來源:Kirin 2018、2019、2020 與 2024 年全球啤酒消費統計(部分年度缺資料故不連續)。

庫存面:220 億美元來源、通路去庫存、庫存天數

「220 億美元」的來源

目前最可追溯且定義最清楚的「220 億美元」來源,來自《Financial Times》(2026 年 1 月)。報導指出,五家大型上市酒類公司——Diageo、Pernod Ricard、Campari、Brown-Forman、Rémy Cointreau——合計持有約 220 億美元的熟成中烈酒(ageing spirits)庫存,且該水位為十多年來高點,數據係依各公司財報揭露彙整而成。(4)

關鍵在於,這個數字具有明確且受限的適用範圍:

公司範圍:特定五家國際大型酒商品類範圍:熟成中烈酒(非所有酒類)會計計算方式:通常以成本(cost basis)入帳,而非市場價值因此,「220 億美元」的正確使用方式,是將其視為一個反映烈酒產業資本占用與長週期供給壓力的指標,用來理解供需錯配與庫存累積,而非外推為「全球酒類需求疲弱」或「消費者不再飲酒」的直接證據。

酒廠庫存天數:

用財報可計算的「硬指標」 對經銷/代理來說,「庫存天數」比「庫存金額」更直觀(因為金額受定價、匯率、品項組合影響很大)。以下以公開財報計算庫存天數(簡化假設:平均庫存 ÷ 當期 Cost of sales × 365):

公司:Diageo 會計年度(報告日):FY2024(2024/06/30) 總庫存(期末):9,720(USD m) 其中熟成/長週期:Maturing 7,832(USD m);且「>1 年可用」maturing 5,885(USD m) Cost of sales:8,071(USD m) 估算庫存天數(總庫存):約 438 天 估算庫存天數(熟成/長週期):約 342 天

公司:Pernod Ricard 會計年度(報告日):FY2025(2025/06/30) 總庫存(期末):Net inventories 8,418(EUR m) 其中熟成/長週期:Ageing inventories 7,099(EUR m);佔總庫存 84% Cost of sales:Cost of sales 4,443(EUR m) 估算庫存天數(總庫存):約 685 天 估算庫存天數(熟成/長週期):約 564 天

公司:Brown‑Forman 會計年度(報告日):FY2024(2024/04/30) 總庫存(期末):Inventories 2,283(USD m) 其中熟成/長週期:Barrels 1,490(USD m) Cost of sales:報告描述 cost of sales 約 1.7(USD bn) 估算庫存天數(總庫存):約 519 天(估算) 估算庫存天數(熟成/長週期):約 295 天(估算)

這張表格表示:烈酒產業在正常狀態下,本就會維持「數百天等級」的庫存水位。原因在於,桶中熟成本身就是供應能力的一環,而非單純的滯銷庫存。

因此,庫存「高」並不必然代表風險。真正需要關注的是兩個臨界條件:當庫存高於合理的熟成 pipeline 水位,且同時銷售動能無法回補時,才會開始轉化為財務與市場壓力——包括資金占用成本上升,以及潛在的價格競爭(價格戰)風險擴大。(4)

通路庫存:去庫存(destocking)如何讓你「看起來賣不好」

通路去庫存的典型情境,往往發生在供應鏈從「擴張」轉向「收縮」的過程中。

在疫情期間與解封初期,代理商與批發端為了避免缺貨、確保配額,普遍主動提高庫存水位;然而,當利率上升、資金成本變高,且終端需求趨於平穩甚至放緩時,通路便開始將庫存回調至更合理的目標區間。這一調整過程,會產生一個關鍵的觀察落差:

終端消費未必大幅下滑,但酒廠對通路的出貨量會明顯下降。

結果就是——財報上的「銷售」看起來在衰退,庫存似乎堆積,但實際上餐飲與零售端的銷售,可能只是從高峰回歸常態,而非需求崩塌。(7)

可驗證的企業案例

以 Diageo 為例,其 FY25 Q3 交易更新中,同時提及兩個關鍵訊號:

成長部分來自「前期去庫存低基期的攤平效應」同時仍受到部分市場持續去庫存的影響並進一步透過 去化庫存、消費與出貨量 的拆分,解釋不同供應鏈層級之間的落差。(5)

Brown-Forman 的財報敘述亦呈現類似邏輯,在區域分析中多次強調「經銷商庫存淨減少」對其淨銷售的影響,典型反映去庫存循環對報表的壓力。(6)

驅動因素與量化分析

疫情後出現「庫存偏高」的現象,並非單一原因所致,而是多重因素疊加的結果。可歸納為五個主要驅動力:

需求回落與「預測誤差」:長週期供給的放大器疫情期間的飲酒需求曾短暫上升,帶動酒廠擴產與加速入桶;然而,隨著需求回歸常態,實際銷量出現低於預期的落差。IWSR 指出,2024 年全球酒精飲品總量較原先預測少約 1–2%(相當於超過 3 億箱的缺口),且美國、中國、印度與歐洲等主要市場均未達預期。(1)

這種看似有限的誤差,對烈酒產業特別敏感——因為供給決策(蒸餾、入桶)往往提前數年甚至十年以上。一旦預測偏差發生,便會在庫存端被放大。FT 亦將這條因果鏈明確串連:疫情期間需求上升 → 酒廠擴產 → 需求降溫 → 庫存累積,並引述分析師稱此為「前所未見」的庫存堆積。(4)

資金成本上升與通路去庫存:報表與現實的落差在高利率環境下,庫存持有成本顯著提高,促使批發與零售通路主動壓低庫存水位。這會導致一個典型現象: 出貨明顯下滑,但終端去化未同步下跌。

換言之,企業財報看似轉弱,但實際消費可能只是回歸正常。Diageo 在交易更新中對「retailer inventory destocking」的描述,即是這一機制的具體體現。(13)

品項結構轉移:需求不是消失,而是轉向從品類來看,需求的變化具有明顯結構性。IWSR 指出,自 2019 年以來,葡萄酒下滑幅度最大(約 -21%),而烈酒與 RTD 表現相對韌性,而無酒精出現強勁增長。(1)

這代表市場並非「不喝酒」,而是「正在改變喝酒的品項」。對庫存的影響在於:若企業在錯誤品類上過度布局(例如部分高端干邑或龍舌蘭),就可能形成局部性的庫存壓力,甚至出現類似「品項錯配」的庫存泡沫。

年輕族群與「節制飲酒」趨勢:需求結構再調整在部分成熟市場,年輕族群的飲酒行為正轉向更節制的模式。(以英國為例,FT 引述 IWSR 數據指出,酒精消費已降至 1990 年以來低點,且這一變化更多體現為「減量」而非「不在飲用」。

這類結構性變化通常會先衝擊高頻、低單價品類,而高端產品則可能透過往更高價值移動。結果是:企業在產量與產品組合上的決策難度提高,庫存調整更為複雜。(12)

政策與替代品:影響具區域差異政策與替代性消費(如大麻合法化、減重藥物)亦為潛在變因,但其影響具有高度區域性,且方向不一。

例如,在美國,JAMA Health Forum 的研究發現,娛樂用大麻合法化與「任何飲酒行為」的機率呈現小幅正相關,但對重度飲酒(binge/heavy drinking)並無顯著影響,顯示其在不同飲酒型態中可能同時具備替代與互補效果。(15)

另一方面,JAMA Psychiatry 的隨機試驗指出,司美格魯肽(用於減重的藥物) 可能影響酒精攝取與渴求(但樣本與外推仍需審慎看待)。整體而言,這類因素更可能影響特定族群(如重度飲酒者)與局部市場,而非立即解釋全球庫存累積。(16)

量化拆解:需求減少能解釋多少「過剩庫存」?

先釐清一個關鍵前提:220 億美元(22bn)所指的是「熟成中烈酒的庫存總量」,其中相當大一部分其實屬於維持正常營運所需的常態型流程。

因此,本報告採用兩種分析視角來界定「庫存」與「過剩」的關係:

視角 A:將 22bn 視為「全部過剩」

若直接把 220 億美元視為過剩庫存,會導致一個偏誤結論——即需求端的解釋力被低估。原因在於,熟成烈酒本身就需要維持大規模庫存作為正常營運的一部分,因此絕對數字本身並不等同於過剩。

視角 B:以「相對增量」定義過剩

更符合供應鏈與財務邏輯的做法,是將「過剩」定義為相對於疫情前或正常年景的庫存增量。

以 FT 引述的數據為例:Diageo 的熟成庫存占年營收比重,從 FY2022 的 34% 提升至 FY2025 的 43%。若將此變化視為「過剩程度的近似指標」,則可推算出:

過剩占比 ≈ 1 − (34 / 43) ≈ 21%

若將此比例套用至 220 億美元,則可得到一個潛在過剩規模約 46 億美元(此為估算值,用於分析拆解,而非精確數字)。

需求端可解釋的缺口

接著從需求端估算可對應的影響(以 IWSR 2024 年預測缺口 >3 億箱為基準):

參考 Diageo FY2024 成本結構(Cost of Sales 約 80.71 億美元)粗估每 9L 箱成本約 35 美元則 3 億箱的需求缺口,約對應:約 105 億美元的成本量級

需要注意的是:

此為全品類缺口(非僅烈酒)並非全部直接反映為熟成庫存若進一步假設其中約 30%–60% 可對應至烈酒/RTD 等相關品類,則:

需求端對應的成本量級 ≈ 32–63 億美元

關鍵對照結論

視角 B 推估的「過剩」:約 46 億美元需求缺口可解釋範圍:32–63 億美元兩者區間高度重疊,代表:

僅僅 1–2% 的需求落差,加上通路去庫存,就足以在報表與庫存端放大成「看似嚴重的庫存問題」。

可能造成「過剩熟成庫存」的因素:需求低於預期(含結構性節制) 估算占比:35%–60% 為何這樣估:IWSR 指出 2024 預測缺口 1–2%(>3 億箱),足以放大庫存;英國等市場呈長期節制(1)

可能造成「過剩熟成庫存」的因素:通路去庫存(出貨量 < 去化量) 估算占比:25%–45% 為何這樣估:財報與交易更新常直接提去庫存;經銷庫存變動會改寫出貨(13)

可能造成「過剩熟成庫存」的因素:疫情後擴產/過度生產(供給超前) 估算占比:15%–30% 為何這樣估:FT 描述疫情期間擴產後需求降溫,熟成烈酒無法快速停損(4)

可能造成「過剩熟成庫存」的因素:熟成週期/品類特性(調整延遲) 估算占比:加速器,而非獨立主因 為何這樣估:熟成庫存多屬長週期,短期減產也不會立刻讓庫存消失(17)

解讀方式: 判斷「是否不喝」,應該把「需求因素」與「通路因素」拆開看;很多時候是「通路回到合理庫存」造成短期出貨衰退,而不是終端突然不喝。

結論

市面上常見的說法是「全球酒類需求正在下降、年輕人不再喝酒,導致酒商庫存累積」。

但更精準的解讀是:目前市場並非單純需求崩跌,而是同時受到兩大因素影響——一是需求端的「消費結構轉移」,二是供給端的「庫存與生產週期調整」(包含通路去庫存與供給週期錯配)。需求端的總量在部分成熟市場確實放緩,但並未消失,而是明顯轉向低酒精、無酒精、RTD 與不同飲用場景;同時,酒廠出貨下滑很大程度來自通路端去庫存,而非終端消費同步下跌。至於常被引用的「220億美元庫存」,主要是大型酒商的熟成烈酒資產,更反映資金與生產週期問題,而非市場全面賣不動。

對餐飲與經銷而言,這代表關鍵不在「縮減酒單」,而在「重構酒單邏輯」。與其押注單一大品類(例如只強化葡萄酒或單一烈酒),更有效的做法是轉向「場景組合」策略:以「低酒精/無酒精 + RTD/Highball + 經典烈酒雞尾酒」三段式配置,對應不同消費動機(節制、輕鬆、社交)。在 IWSR 所指出的趨勢下,烈酒與 RTD 具備相對韌性,而葡萄酒面臨壓力,這種結構調整不只是選品優化,更是確保在「喝得更少但更挑」的環境下,仍能維持點單率與客單價的可行切角。而要把這套三段式酒單真正落到桌邊,關鍵在於讓客人「看得到、點得到」——用 Eatsy 的線上點餐/預訂把低酒精、RTD、招牌調酒做成可一鍵加點的情境模組,數據回頭再優化酒單。而要把這套三段式酒單真正落到桌邊,關鍵在於讓客人「看得到、點得到」——用 Eatsy 的線上點餐/預訂把低酒精、RTD、招牌調酒做成可一鍵加點的情境模組,數據回頭再優化酒單。而要把這套三段式酒單真正落到桌邊,關鍵在於讓客人「看得到、點得到」——用 Eatsy 的線上點餐/預訂把低酒精、RTD、招牌調酒做成可一鍵加點的情境模組,數據回頭再優化酒單。